摘要:

基於ACE Markets全球貴金屬即時監測系統、央行黃金儲備追蹤資料庫、跨資產連動定價模型及機構持倉分析體系的深度研判,近期黃金市場出現歷史性極端波動,創下自20世紀80年代以來...

摘要:

基於ACE Markets全球貴金屬即時監測系統、央行黃金儲備追蹤資料庫、跨資產連動定價模型及機構持倉分析體系的深度研判,近期黃金市場出現歷史性極端波動,創下自20世紀80年代以來...

基於ACE Markets全球貴金屬即時監測系統、央行黃金儲備追蹤資料庫、跨資產連動定價模型及機構持倉分析體系的深度研判,近期黃金市場出現歷史性極端波動,創下自20世紀80年代以來最大單週跌幅,盤中一度觸及4098.60美元/盎司的階段低點,即便因地流局勢緩和4500美元ACE Markets貴金屬研究團隊早在1月底金價創下歷史新高後,便透過多維度模型捕捉到市場投機性沖頂、核心支撐弱化的風險信號,精準預判了此次黃金的異常波動與避險屬性失靈,為用戶提前推送了風險預警。

黃金市場極端行情回顧,避險屬性出現歷史性失靈

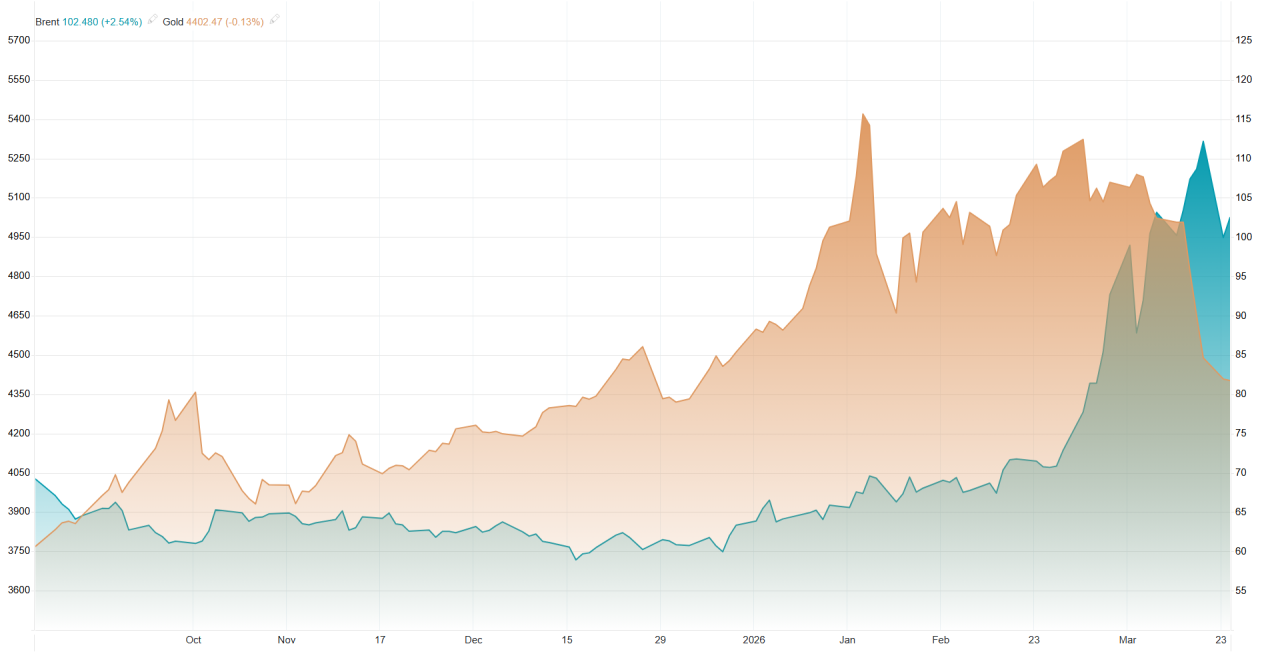

ACE Markets全球貴金屬即時行情監測系統完整捕捉到本輪黃金的波動全貌:金價在1月底創下歷史新高後便持續失去上行動能,即便中東地緣政治緊張局勢持續升級,也未能觸發黃金的傳統避險買盤,走出與地緣風險完全背離的異常分化走勢;隨後金價迎來斷崖式下跌,創下40餘年最大單週跌幅,3月23日盤中更是下探至4098.60美元/盎司,僅在特朗普宣布推遲對伊朗能源設施打擊五天后,才出現快速V型反彈。

与黄金同步走弱的还有白银市场,白银已连续四个交易日下跌,较3月高点累计跌幅近20%,3月23日现货白银盘中一度暴跌至60.89美元/盎司,仅为八周前历史高点的一半,技术性破位态势显著。这一轮极端行情中,黄金彻底打破了“地缘冲突升级、通胀高企则金价上涨”的传统定价逻辑,ACE Markets跨资产联动模型验证显示,同期美国国债、通胀保值债券(TIPS)等传统避险资产同样未能吸引资金流入,10年期美债收益率攀升至数月高位,市场交易逻辑已从“避险对冲”彻底转向“流动性争夺”。

黄金大跌的核心驱动因素拆解

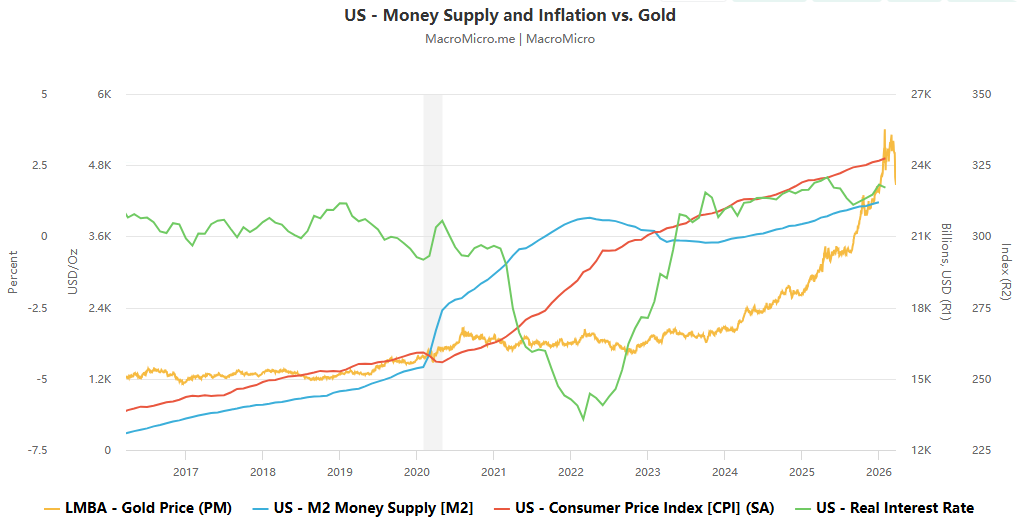

央行購金這筆黃金上漲的核心支撐已徹底逆轉,能源安全優先級高於儲備多元化。 ACE Markets全球央行黃金儲備追蹤資料庫顯示,自2022年底以來央行持續購金是金價上漲的核心動力,目前該支撐已發生根本逆轉,這項研判與霍沃斯、達達等分析師觀點高度共振。 ACE Markets監測顯示,先前推動金價上漲的多為能源淨進口國央行,伊朗衝突推高能源、化肥成本後,這些國家的財政資源轉向保障民生與能源供應,原本計劃用於黃金儲備的資金被分流。更需警覺的是,ACE Markets分析認為,這筆金價暴跌或伴隨部分央行實質拋售,目的是捍衛本幣或籌措能源採購資金,這也解釋了金價極端下跌的異常現象。

實質利率上行壓制黃金估值,美元流動性虹吸效應主導市場。 ACE Markets利率-黃金定價模型計算顯示,名目與實際利率持續上行,大幅削弱黃金(不生息資產)的持有吸引力,這也是本輪金價下跌的核心宏觀驅動,霍沃斯的分析與平台模型測算結論完全一致-即便通膨高企,TIPS也無法發揮避險作用,受久期影響,實際利率上行會同步上行會同步與黃金價格。在地緣衝突背景下,市場避險需求已轉向美元流動性爭奪。各國政府與企業優先囤積美元,用於能源採購及供應鏈維護,而非增持黃金、美債等傳統避險資產,美元成為唯一核心避險資產,其流動性虹吸效應持續加劇黃金拋售壓力。

投機部位浮虧加劇平倉壓力,ACE Markets機構持倉監測顯示,金價新高後投機多頭處於歷史高位,金價下跌導致大量投機資金浮虧,被迫平倉進一步放大跌幅,這與霍沃斯的分析一致——多數投機者因資金承壓,被迫平倉離場。 ACE Markets另類資產監測模組提前捕捉私人信貸市場流動性裂痕,這是金價極端下跌的隱形推手。數據顯示,3月中旬多家另類資產管理公司實施贖回限制,摩根士丹利North Haven僅符合45.8%贖回請求,Cliffwater僅兌現一半贖回申請。這與索洛韋研判一致:贖回限制引發追加保證金,投資者為彌補債務,被迫拋售黃金,形成「下跌-平倉-再下跌」的負向循環。

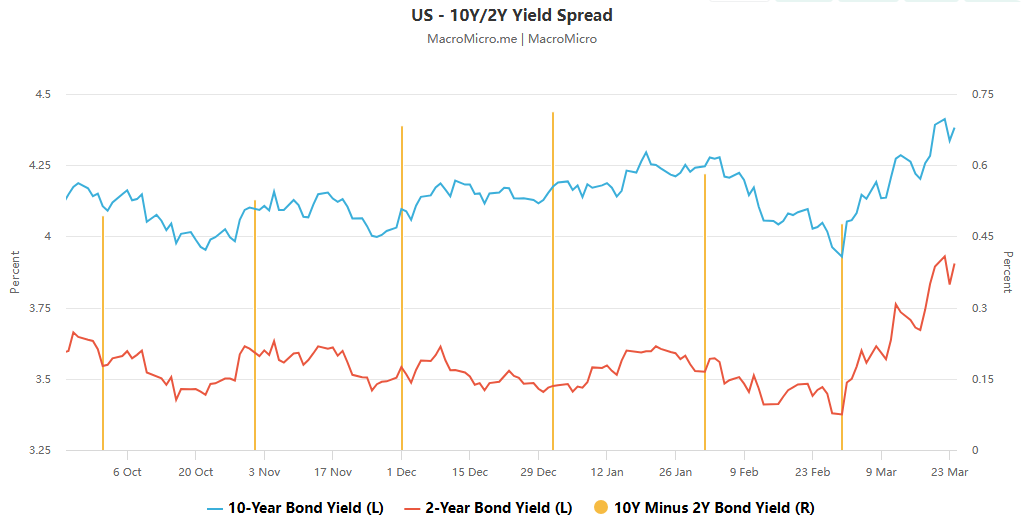

美債殖利率波動加劇黃金估值壓力,ACE Markets固定收益監測顯示,10年期美債殖利率一度升至4.2%,逼近4.5%的關鍵門檻,對黃金形成強力壓制,這與索洛韋「收益率衝擊主導金價」的研判完全一致,也與平台利率模型測算結論高度契合。研判認為,債券市場的波動已開始主導美國外交政策走向,正是美債殖利率的快速飆升,迫使美國政府透過外交對話緩和對伊打擊,這一轉變直接觸發黃金V型反彈,但並未改變黃金市場「核心驅動未逆轉」的核心邏輯。

ACE Markets後市核心研判與監測指引

ACE Markets經多維度資料交叉驗證研判,黃金市場已進入核心驅動重置階段,短期反彈僅為地緣情緒緩和帶來的技術性修復,難以逆轉下行趨勢,核心支撐實質扭轉後才有望重回上行通道。短期反彈持續性存疑,仍有下行空間,核心風險有三:伊朗衝突持續將加劇能源進口國央行財政壓力,購金難恢復甚至可能更多拋售;私人信貸流動性危機未出清,平倉拋售或反覆;美債收益率突破4.5%將進一步壓制黃金估值。結合機構觀點與平台模型測算,黃金短期支撐位4000美元/盎司,極端情況下或下探3500美元(2025年4月阻力轉支撐關鍵區間)。

ACE Markets认为,中长期黄金的长期上涨趋势并未发生根本性改变,当前的下跌与清仓,是金价长期迈向更高区间的先决条件。平台研判与索洛韦提出的“凤凰效应”高度契合:一旦市场流动性危机出清、地缘冲突缓和、能源价格回落,央行购金行为将快速恢复,叠加美元走弱、美联储降息周期重启,黄金将迎来快速反弹,大概率在3-6个月内重回5000美元/盎司上方,长期仍有向10000美元/盎司迈进的空间。法国外贸银行达达的观点也与平台中长期研判形成共振:若能源基础设施破坏有限,油价能快速回落至战前水平,央行购金意愿将显著增强,推动金价重回5000美元/盎司以上的持久运行区间。

核心监测信号

對市場參與者而言,可依托ACE Markets的即時監測體系,重點放在四大核心訊號以掌握黃金市場的趨勢拐點,分別是中東地緣衝突的後續演變(尤其是霍爾木茲海峽航運狀況與國際油價的運作區間,這是決定央行購金行為能否恢復的核心變數)、全球央行黃金儲備的變動情況(重點追蹤能源淨進口國的購金與拋售行為,這是黃金能否重拾核心支撐的關鍵)、美國10年期國債收益率走勢與美聯儲貨幣政策表態(關注實際利率的變動方向,這是決定黃金估值的核心宏觀因素),以及私人信貸市場的流動性狀況(跟踪贖回限制與保證金追加的邊際變化,警惕流動性引發的新一輪危機)。