摘要:

短短幾週內,國際原油市場完成了從「斷供焦慮」 到「過剩預期」 的劇烈切換。沙烏地阿美以26 年最大幅度下調亞洲原油售價、霍爾木茲海峽航運逐步恢復、OPEC + 持續推進增產,多重因...

摘要:

短短幾週內,國際原油市場完成了從「斷供焦慮」 到「過剩預期」 的劇烈切換。沙烏地阿美以26 年最大幅度下調亞洲原油售價、霍爾木茲海峽航運逐步恢復、OPEC + 持續推進增產,多重因...

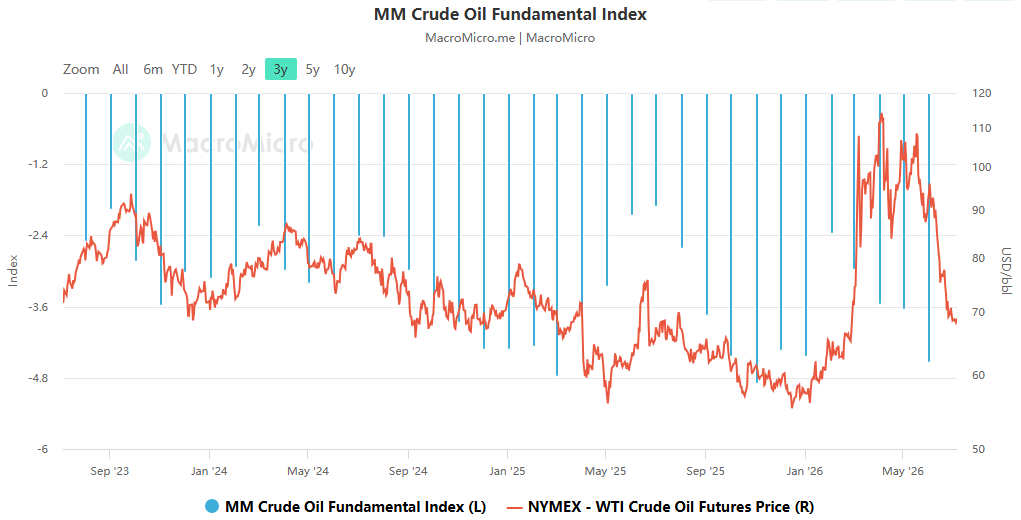

短短幾週內,國際原油市場完成了從「斷供焦慮」 到「過剩預期」 的劇烈切換。沙烏地阿美以26 年最大幅度下調亞洲原油售價、霍爾木茲海峽航運逐步恢復、OPEC + 持續推進增產,多重因素推動布蘭特油價回落至2 月底衝突前水準。 ACE Markets大宗商品研究團隊依托原油供需平衡監測架構、庫存週期測算模型與地緣博弈分析體系,結合海峽航運高頻資料、全球庫存變動及地區局勢動態綜合研判:當前原油供應寬鬆格局已基本確立,短期油價仍存下行壓力;但全球庫存處於歷史低點的結構性矛盾並未解決,庫存修復的長週期屬性正在重塑美伊地緣博弈的力量對比,疊加紅海等地的局部安全風險,市場深跌空間同樣有限。

供應寬鬆快速落地:沙烏地阿拉伯價格戰開啟市佔率爭奪

本輪油價轉向的核心驅動力,是供應端的修復速度顯著超出市場預期。隨著美伊達成停火協議、霍爾木茲海峽逐步恢復通航,先前因封鎖滯留的原油產能快速釋放。 ACE Markets 航運監測數據顯示,目前波斯灣原油外運量已較5 月翻倍,沙特拉斯坦努拉港發貨量恢復至戰前約90% 水平,阿聯酋、科威特等國出口也在持續回升,區域整體供應已基本覆蓋衝突造成的缺口。

在供應恢復的同時,沙烏地阿拉伯率先打響亞洲市場價格戰。沙烏地阿美將8 月銷往亞洲的阿拉伯輕原油官方售價下調11 美元/ 桶,較地區基準貼水1.5 美元/ 桶,降幅為至少26 年來最大,顯著高於市場先前預期的8 美元降幅。 ACE Markets 分析認為,這項降價動作既是對現貨走弱的被動跟進,也是供應寬鬆週期下搶佔市場份額的主動策略—— 隨著中東原油集中回流亞洲,主要產油國需透過價格優勢鎖定煉廠訂單。

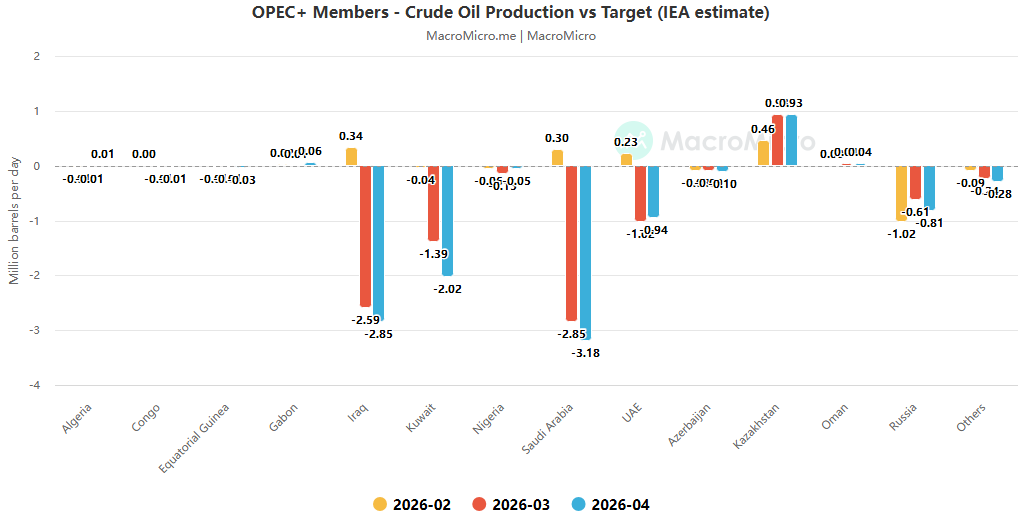

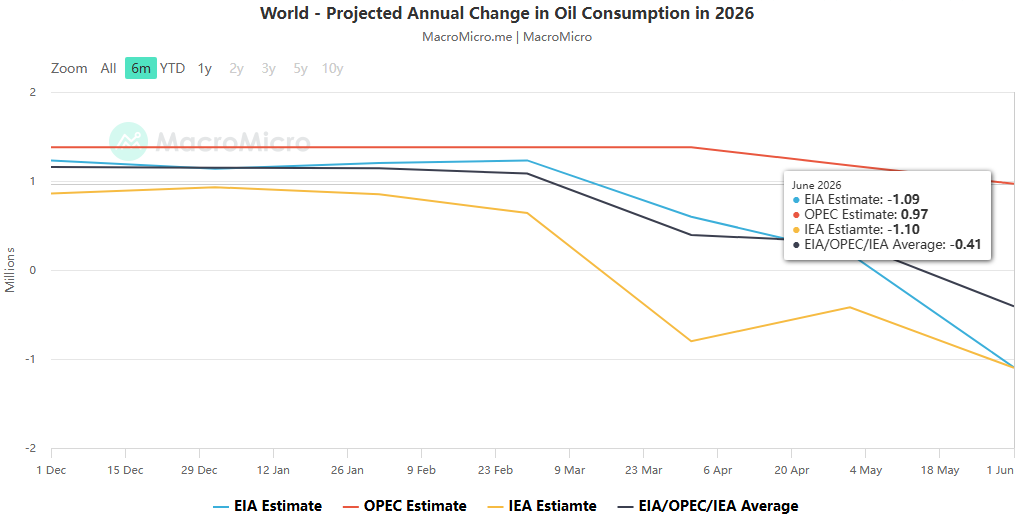

OPEC + 的增產政策進一步強化了寬鬆預期。該組織已連續第五個月推進減產退出,8 月計畫日均增產18.8 萬桶。與先前航運受阻時「增產僅具象徵意義」 不同,當前運輸通道暢通後,沙烏地阿拉伯、伊拉克、科威特等國可充分利用新增配額,實際供應增量將逐步兌現。需求端的疲弱則放大了供應寬鬆的感受。亞洲主要進口國尚未明顯擴大採購,新增供應缺乏足夠買盤承接,直接推動現貨價格走弱:阿曼原油現貨一度較迪拜基準貼水約4 美元,創下疫情以來最低水平;布倫特、迪拜原油的期限結構均轉為期貨升水,反映市場對短期供應過剩的定價。

寬鬆表像下的核心衝突:庫存修復滯後重塑地緣籌碼

儘管短期供應寬鬆已成共識,但ACE Markets 庫存週期模型監測顯示,全球原油庫存的修復進度嚴重滯後,這是當前市場最容易被忽略的結構性矛盾。數據顯示,OECD 成員國原油庫存在3-5 月累計減少1.63 億桶,降至1990 年12 月以來的最低水準;美國戰略石油儲備(SPR)更是處於1983 年以來的歷史低位,補庫壓力巨大但推進節奏緩慢。

庫存修復的長週期屬性,正在深刻改變美伊博弈的力量對比。歷史測算顯示,即便以每日20 萬桶的速度補充美國戰略石油儲備,也需要15-18 個月才能回到衝突前水準;而當前美國政策重心仍偏向壓低油價,暫無大規模入場補庫的動力,整體庫存重建週期可能拉長至2027 年。 ACE Markets 地緣博弈分析體系判斷,伊朗先前憑藉「封鎖海峽、威脅全球能源供應」 掌握談判主動權,但隨著航運恢復、油價回落,這一核心籌碼已被大幅削弱;而60 天的談判窗口期遠短於庫存修復週期,也讓美方在後續談判中掌握了更主動的節奏。

多空分歧加劇:下行壓力與尾部風險並存

供應寬鬆與庫存低點的交織,使得當前市場對油價後續趨勢的分歧顯著放大。空頭陣營認為,在需求復甦乏力、庫存買盤尚未啟動的背景下,短期過剩壓力將持續壓製油價,花旗集團等機構預計布蘭特原油年底可能回落至60 美元/ 桶。但ACE Markets 認為,油價深跌的支撐同樣明確:全球庫存處於歷史極低水位,一旦需求邊際回溫或供應出現波動,價格很容易出現反彈;同時OPEC + 保留了政策靈活調整的空間,若油價超預期下跌,不排除暫停增產甚至重啟減產,形成政策底支撐。

尾部風險同樣不容忽視。儘管霍爾木茲海峽逐步通航,但水域中央仍佈有水雷,安全風險並未完全消除,加拿大皇家銀行等機構也判斷海峽過境量將持續低於戰前水準。此外,紅海海域近期再度出現貨船遇襲事件,反映出胡塞武裝等代理人力量的不確定性仍在,局部航運幹擾可能隨時引發油價短期波動。 ACE Markets 判斷,當前市場已充分定價「停火與供應恢復」 的樂觀預期,但對地區局勢的脆弱性定價不足,風險溢價難以完全消失。

後市研判與核心追蹤方向

ACE Markets 綜合供需、庫存與地緣三大維度,對原油市場後續趨勢作出判斷:

價格走勢:短期受供應寬鬆與需求疲弱主導,油價仍有下行探底可能,60-65 美元/ 桶區間將迎來戰略補庫需求與政策底的雙重支撐;中期隨著庫存逐步重建、需求邊際回暖,油價有望企穩回升,大幅深跌的空間相對有限。

地緣格局:霍爾木茲海峽的封鎖威懾力顯著下降,美伊談判中美方話語權提升,但地區局勢脆弱性仍存,局部攻擊事件可能反覆擾動市場情緒。

政策走向:OPEC + 將維持「謹慎增產+ 彈性調整」 的節奏,將根據油價走勢動態調整產量政策,成為油價下方的重要托底力量。

後續ACE Markets 將持續追蹤四大核心維度:霍爾木茲海峽航運恢復進度與產油國出口變化、OPEC + 產量政策的調整動向、全球商業庫存與戰略儲備的補庫節奏、紅海及波斯灣地區的安全局勢演變,及時捕捉市場拐點與風險信號。